La historia económica puede ayudar a prever las consecuencias de las diferentes opciones de política económica. Espero que sea de utilidad al lector el breve repaso de la historia económica de México de 1952 a la fecha que se presenta enseguida.

El periodo con mejores resultados en términos económicos del sigo XX mexicano es el comprendido entre 1958 y 1970 y es conocido con el nombre de "desarrollo estabilizador". Este periodo incluye las presidencias de Adolfo López Mateos (1658-1964) y Gustavo Díaz Ordaz (1964-1970).

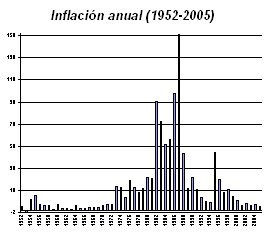

Durante el desarrollo estabilizador se lograron altas tasas de crecimiento económico y bajas tasas de inflación. De 1958 a 1970 el crecimiento del Producto Interno Bruto (PIB) promedió 6.3 por ciento mientras que la inflación promedio fue de sólo 2.6 por ciento.

El sexenio anterior, correspondiente al mandato de Adolfo Ruíz Cortines (1952-1958) también tuvo buenos resultados en términos de crecimiento económico (6.1 por ciento en promedio) pero la inflación (5.4 por ciento) es un poco más del doble a la registrada durante el desarrollo estabilizado, aunque es pequeña comparada con lo que se padecería después.

Los encargados de dirigir la política económica durante el desarrollo estabilizador fueron Antonio Ortiz Mena, secretario de Hacienda, y Rodrigo Gómez, presidente de Banco de México. Durante el desarrollo estabilizador se buscó que el gasto público no creciera si no había una forma sana de finaciarlo, la importancia de esto será evidente más adelante.

Lo primero que se logró con el gasto deficitario fue un incremento en la deuda pública y la aceleración de la inflación que en 1973 cerró en 21.4 por ciento. Además, el tipo de cambio que había permanecido desde 1954 en 12.5 pesos por dólar se devaluó en septiembre de 1976 hasta cotizarse en más de 20 pesos por dólar antes de terminar el año.

El gasto del gobierno mantuvo el elevado crecimiento económico que promedió 6.0 por ciento de 1971 a 1676 pero se perdió la estabilidad de precios, la inflación en el mismo lapso fue de 15.2 por ciento en promedio.

José López Portillo, presidente de 1976 a 1982, continuó con la política de gastar mucho más de lo que el gobierno tenía como ingreso. Al parecer, López Portillo pensaba que algunos nuevos yacimientos petroleros que fueron descubiertos a principios de1978 y los altos precios del crudo le permitían un alto nivel de gasto público y endeudó fuertemente al país.

La gravedad del endeudamiento se aprecia, por ejemplo, en el hecho de que en 1982 el país tuvo que pagar 14,000 millones de dólares por concepto de intereses de la deuda, lo que representaba casi la mitad de las exportaciones de bienes y servicios de esa época.

México se convierte un protagonista importante de la historia económica mundial cuando se ve obligado a interrumpir el pago de su deuda externa en 1982 iniciando con ello la crisis de la deuda. Varios países siguieron el ejemplo mexicano.

Como consecuencia de lo anterior el PIB decreció 0.5 por ciento en 1982 y 3.5 por ciento en 1983. La inflación promedio que se registro de 1977 a 1982 fue de 35.7 por ciento. Para rematar su sexenio López Portillo nacionaliza la banca.

Durante todo el periodo referido hasta ahora, México y algunos otros países latinoamericanos siguieron una política de industrialización basada en la sustitución de importaciones. Esta política consistía en proteger a los productores locales por medio de aranceles y cuotas de importación o, en algunos casos, por medio de la prohibición de importar productos extranjeros. A partir del sexenio de Miguel de la Madrid Hurtado (1982-1988) se empezaría a cambiar el modelo económico de México.

El gobierno de Miguel de la Madrid empezó en muy malas circunstancias debido a los errores de los dos sexenios anteriores. La inflación en 1982 era de 98.9 por ciento el crecimiento económico era negativo, la deuda pública era muy elevada y no se tenía acceso al crédito externo porque se dejó de pagar la deuda externa.

El gobierno intentó arreglar la situación disminuyento el déficit fiscal y renegociando la deuda externa tanto pública como privada, para ayudar a las empresas y que no cayera demasiado el empleo. El déficit público fue menor de 1983 a 1985 pero repuntó en 1986. El problema fue que los precios del petróleo se desplomaron, la mezcla mexicana de exportación pasó de 24.6 dólares por barril en noviembre de 1985 a 8.6 en julio de 1986. Las exportaciones petroleras cayeron de 14,767 millones de dólares en 1985 a 6,307 en 1986.

El país no pudo recuperarse en ese sexenio de la herencia de Echeverría y López Portillo. El PIB creció únicamente 0.3 por ciento en promedio de 1983 a 1988. La inflación tampoco pudo ser controlada y promedió 86.7 por ciento.

Como se mencionó con anterioridad, Miguel de la Madrid inició el cambio de modelo económico. Durante su gobierno se privatizaron muchas empresas públicas, México se unió en 1985 al GATT que después se convertiría en la Organización Mundial de Comercio (OMC) y redujo sus barreras al comercio exterior. Además, se empezó un proceso de desregulación de la economía.

El gobierno tenía participación en 1,155 empresas en 1982, cinco años después la cifra se redujo a 617. En 1993, el sector público conservaba sólo 258 empresas. En 1982 el 100 por ciento de las importaciones requerían un permiso previo, en 1993 sólo el 5 por ciento lo requería.

Hacia el final del sexenio, en 1987, el crecimiento económico volvió a ser negativo y la inflación repuntó de 63.7 por ciento en 1985 a 105.8 por ciento en 1986. Esta sería la segunda crisis de fin de sexenio.

Carlos Salinas de Gortari (1988-1994) continuó con el proceso de cambio económico. Continuó con la privatización de empresas públicas, la apertura al comercio exterior y la destregulación. En 1994 entró en vigor el tratado de libre comercio de América del Norte (TLCAN). Durante el gobierno de Salinas se abrieron varios de los sectores que hasta entonces estaban restringidos a mexicanos o al Estado y se aumentó el porcentaje permitido de propiedad extranjera en otros sectores y los bancos fueron vendidos de regreso al sector privado.

El gobierno logró bajar al inflación de 159.2 por ciento en 1987 a 51.7 por ciento en 1988 por medio de una política heterodoxa conocida como "Pacto". Por medio del Pacto los empresarios, los sindicatos y el gobierno negociaron menores aumentos en precios, salarios y tarifas públicas para combatir la inflación.

Los resultados económicos mejoraron durante el sexenio. En 1994 la inflación se había llevado a 7.1 por ciento y el promedio de 1989 a 1994 fue de 15.9 por ciento. El promedio de crecimiento en el mismo periodo fue de 3.9 por ciento.

Al inicio de la presidencia de Ernesto Zedillo Ponce de León (1994-2000) se presenta la tercera crisis de fin de sexenio. El PIB disminuyó 6.2 por ciento en 1995 y la inflación llegó a 52 por ciento al final del mismo año. El gobierno de Salinas había mantenido el tipo de cambio fijo a pesar de que las reservas internacionales se agotaban con rapidez ( en ese tiempo el monto de reservas no era dado a conocer públicamente). En diciembre de 1994 se inició la crisis cuando el gobierno de Zedillo se vio obligado a devaluar el peso. La crisis de 1995 representó la quiebra de los bancos y de muchas empresas.

La crisis fue muy profunda pero corta, en 1996 se alcanzó un crecimiento económico de 5.1 por ciento. Después de que la situación económica mejoró, Zedillo se planteó como meta que no hubiera otra crisis de fin de sexenio. El crecimiento de la economía de 1995 a 2000 fue, en promedio, 3.5 por ciento y la inflación fe 22.5 por ciento en el mismo lapso.

En el 2000 ya se había logrado volver a tener tasas de inflación de un sólo dígito, en diciembre de ese año la variación de los precios fue de 9 por ciento. Durante este sexenio la deuda pública externa se redujo casi a la mitad como proporción del PIB: em 1994 representaba el 21.1 por ciento y en 2000 se redujo al 10.4 por ciento.

Vicente Fox Quesada (2000-2006) ha mantenido el modelo económico heredado de sus antecesores. Aunque en 2001 el PIB presentó una caída de 0.1 por ciento no se puede hablar de una nueva crisis sexenal porque se mantuvo la estabilidad en los demás indicadores económicos como, por ejemplo, la inflación y el tipo de cambio.

El crecimiento de 2001 a 2005 promedió 1.9 por ciento y la inflación se encuentra bajo control y ha promediado, en el mismo lapso, 4.5 por ciento.

En este sexenio se ha logrado restablecer la estabilidad económica. Aunque el crecimiento del PIB no ha sido muy bueno, el país parece estar lejos de las devaluaciones, las altas tasas de inflación, los elevados déficit fiscales y la enorme deuda que tanto daño le hicieron en el pasado.

El reto ahora es acelerar el crecimiento sin descuidar la estabilidad que tanto trabajo ha costado conseguir.