Clasif. B

El 16 de agosto, el Inegi dio a conocer las cifras del Producto Interno Bruto (PIB) de México correspondientes al segundo trimestre de 2006. El crecimiento anual del PIB fue 4.7 por ciento. Este resultado es muy bueno si se toma en cuenta que se trabajaron menos días en el segundo trimestre del año en curso que los que se trabajaron en el mismo trimestre del año anterior debido a que la fiesta de Semana Santa este año fue en abril y el año pasado fue en marzo.

Usando cifras desestacionalizadas que remueven, entre otros, los efectos de la Semana Santa se tiene que el crecimiento del PIB con respecto al primer trimestre fue de 1.49 por ciento. Esta cifra anualizada es igual a 6.1 por ciento. La economía mexicana se está expandiendo vigorosamente. Las cifras correspondientes a la probabilidad de recesión que publico cada trimestre en mi página personal reconocen el alto crecimiento del PIB por lo que la probabilidad de que México haya empezado el año con una recesión es de cero por ciento.

A pesar del alto crecimiento del producto en lo que va del año, el secretario de Hacienda, Francisco Gil Díaz, prevé que la economía crecerá únicamente 4.2 por ciento en todo el 2006. Como el crecimiento en el primer semestre promedia 5.1 por ciento, se necesita que el promedio del segundo semestre sea de 3.3 por ciento como máximo para que se cumplan las expectativas de Gil Díaz. La implicación del pronóstico del Secretario de Hacienda es que cuando menos uno de los dos últimos trimestres del año tendrían que presentar un crecimiento negativo ajustado por estacionalidad.

A pesar de que la economía norteamericana se está desacelerando, no creo que un crecimiento tan vigoroso de la economía mexicana se convierta en un decrecimiento en lo que queda del año. Las cifras con las que se cuenta hasta el momento no indican una desaceleración tan grave de la economía. Se puede esperar que el crecimiento en México sea menor durante el segundo semestre del año, pero la posición del encargado de la política fiscal en el país parece demasiado pesimista.

31 agosto, 2006

18 agosto, 2006

¿Se acerca el fin de la deuda pública?

¿Se acerca el fin de la deuda pública?

El pago anticipado de deuda pública parece ser una muy buena noticia cuya publicación se da justo antes de las elecciones presidenciales; sin embargo, los recursos para el reembolso de la deuda provienen de ¡más deuda! Es válido preguntarse acerca de las razones que tiene

En San Luis Potosí, el presidente Vicente Fox presumió la disminución de la deuda externa, con respecto a ésta dijo que: "La tomamos arriba de 70 mil millones de dólares, y ya la hemos reducido a 50 mil millones, y la vamos a reducir más, a 40 mil millones. Primera vez que se reduce la carga pesada sobre los hombros del pueblo de México". (véase El Sol de México, 9 de agosto de 2006).

En el mismo evento también mencionó que "Cada Gobierno le metió al gasto y aumentó la deuda que hoy gravita sobre los hombros de todas y todos los mexicanos; por primera vez en la historia, un Gobierno responsable reduce de manera significativa la deuda externa”.

El titular del poder ejecutivo omitió que la deuda total (interna y externa) ha aumentado durante su sexenio, es decir, la deuda interna ha aumentado más de lo que ha disminuido la externa. Al considerar que la deuda total no ha disminuido, el discurso del presidente no parece tan positivo; a pesar de ello, la reducción de la deuda externa sigue siendo una buena noticia como se argumenta más adelante en este artículo.

Los dólares necesarios para el pago de la deuda provendrán de las reservas internacionales de Banco de México. El gobierno obtendrá los recursos para comprar una parte de las reservas internacionales por medio de la colocación de títulos de crédito en moneda nacional llamados Bonos de Desarrollo (Bondes D) en el mercado financiero mexicano.

Los Bondes D que se usen pagarán cupones en forma idéntica a los Bonos de Regulación Monetaria (BREMS) emitidos por Banco de México. Ésta institución retirará los BREMS que serán sustituidos por los Bondes D.

La estrategia a largo plazo es que los BREMS salgan paulatinamente de circulación y su lugar sea tomado por Bondes D que seguirán financiando la sustitución de deuda externa por deuda interna.

Estrategia añeja.

El canje de deuda externa por interna no es una novedad, esta estrategia se ha venido implementando por parte de

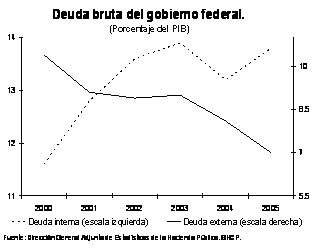

La deuda externa bruta del gobierno federal como porcentaje del PIB ha disminuido de 10.4 por ciento en

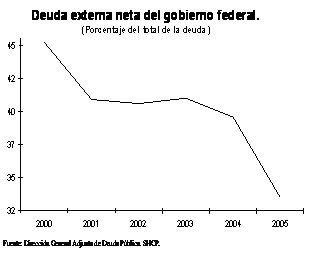

Por otro lado, la proporción de deuda externa neta del gobierno federal con respecto al total de la deuda neta ha caído de

Lo anterior nos muestra que el canje de deuda externa por interna ha representado un esfuerzo continuo y exitoso del gobierno en este sexenio. La reducción de la deuda externa como porcentaje del total de deuda se debe también a que toda la emisión de nueva deuda por parte del gobierno federal se ha llevado a cabo en el mercado interno. La lógica que sustenta a esta estrategia de administración de la deuda pública se expone en lo que resta del presente artículo.

Menor vulnerabilidad.

Una de las principales razones que tiene

El gobierno recibe ingresos por impuestos y otras contribuciones en pesos pero debe realizar el pago de la deuda externa en moneda extranjera, principalmente dólares. Esta falta de correspondencia entre ingresos y gastos del gobierno puede causar graves problemas a las finanzas del país si hay un cambio repentino en las condiciones económicas del exterior.

Si, por ejemplo, se devaluara el tipo de cambio los pagos de intereses y la amortización del capital de la deuda externa del gobierno crecerían en términos de la cantidad de pesos (devaluados) que se necesitan para hacer los pagos y, como el gobierno recibe sus ingresos en pesos, sería más difícil para el país hacer frente a sus obligaciones con el exterior. Si la devaluación es grande, el gobierno podría no tener recursos suficientes para pagar la deuda y se podría perder el control de una situación que, en principio, no debería representar ninguna dificultad.

Cuando se habla de que el cambio de deuda externa por deuda interna reduce la vulnerabilidad del país lo que se quiere decir es que con el canje se logra disminuir la probabilidad de que debido a una situación como la descrita anteriormente el gobierno federal se vea en dificultades para liquidar sus vencimientos de deuda.

Académicos recomiendan la misma estrategia.

La estrategia de canje de deuda externa por interna coincide con las recomendaciones que ofrecen algunos economistas en un documento de investigación llamado “Sudden Stops, the Real Exchange Rate, and Fiscal Sustainability: Argentina’s Lessons” (Paradas repentinas, el tipo de cambio real y sostenibilidad fiscal: Lecciones de Argentina) en el que destacan ciertos factores que influyeron en el desencadenamiento de la crisis argentina a principios de la presente década. Las recomendaciones que hacen los autores en su artículo tienen como fundamento las lecciones que deja la experiencia de la crisis económica en Argentina. Los autores del documento, publicado por el National Bureau of Economic Research (Buró Nacional de Investigación Económica, una prestigiada organización privada dedicada a la investigación) son: Guillermo Calvo, Alejandro Izquierdo y Ernesto Talvi.

En el trabajo de investigación mencionado es importante el concepto de los sudden stops, concepto que se refiere a que se detengan de forma repentina, severa y prolongada las entradas de capital a un país.

En el documento citado se concluye que las economías serán más vulnerables a sudden stops mientras más cerradas al comercio internacional sean, más fuertemente endeudadas se encuentren y más deuda denominada en dólares tengan.

Los países con deudas elevadas en dólares que experimenten un sudden stop se enfrentarán a la necesidad de un ajuste por medio de una devaluación de su moneda lo que elevará considerablemente sus pagos de deuda (por estar denominada en dólares). De esta forma, una situación que de otra forma hubiera sido manejable se vuelve un grave problema para el país de forma repentina. La apertura comercial es benéfica en este caso porque genera parte de los dólares necesarios para enfrentar los pagos de la deuda.

Los autores recomiendan, para disminuir la vulnerabilidad de las economías, que los gobiernos abran a sus países al comercio internacional y busquen emitir más deuda en moneda nacional. Agregan que se debe buscar que el plazo de la deuda sea lo más largo posible para evitar problemas de liquidez.

El manejo de la deuda en este sexenio en México parece haber seguido de cerca las recomendaciones de Calvo, Izquierdo y Talvi también con respecto al plazo de la deuda. El plazo promedio de la deuda pública interna ha aumentado de 539 días a finales del

Desarrollo del mercado financiero mexicano.

Una ventaja adicional que trae consigo el pago de deuda externa por medio de la emisión de deuda gubernamental en el mercado interno es que ayuda a desarrollar el mercado financiero en México al incrementar las opciones con las que cuentan los inversionistas que participan en el sistema financiero nacional.

El gobierno federal ha emitido deuda en instrumentos a tasa nominal fija con plazos de 3, 5, 7, 10 y hasta 20 años. Además, el mercado financiero cuenta con una gran variedad de títulos de deuda gubernamental.

Algunas de las características que ahora tienen varios títulos gubernamentales no estaban disponibles para el inversionista en el mercado mexicano hace apenas unos pocos años.

Reservas Internacionales.

Los altos precios del petróleo y el alto crecimiento que ha registrado el envío de remesas en los últimos años han contribuido a que las reservas internacionales se hayan incrementado de 33,554.9 millones de dólares en diciembre de

Un nivel elevado de reservas internacionales tiene la ventaja de darle mayor estabilidad al país porque se pueden usar para evitar variaciones violentas en el nivel del tipo de cambio, lo que desincentiva que se especule en contra del peso. Sin embargo, el rendimiento que obtiene Banco de México por invertir las reservas internacionales es muy bajo y, por lo tanto, resulta muy costoso mantener un valor elevado de reservas.

No hay forma de conocer el nivel óptimo de las reservas internacionales pero es probable que México tenga más de lo que necesita. De esta forma, el país puede sacar provecho de encontrar un buen uso para una porción de las reservas internacionales.

Una forma de aprovechar una parte de las reservas internacionales es usarlas para pagar una parte de la deuda externa, ésta es otra ventaja de la estrategia de canje de deuda que ha seguido el gobierno federal a través de

Más de lo que se esperaba.

La colocación de Bondes D para financiar el prepago de la deuda externa se hizo el jueves 10 de agosto y se obtuvieron 135,051 millones de pesos, lo que le permite a

El gobierno mexicano amortizará de forma adelantada al BID y al Banco Mundial 9,000 millones de dólares, este monto supera en 2,000 millones de dólares a lo que se había anunciado el 22 de junio. Además,

Como resultado de esta operación, la deuda externa se reducirá en 12,379 millones de dólares con lo que llegará a un nivel equivalente al 5.4 por ciento del PIB. Por su parte, la deuda externa como porcentaje del total de la deuda disminuirá a 27.3 por ciento.

En síntesis.

Vicente Fox no parece poder presumir tantos logros, con un impacto positivo en la opinión pública, como hubiera deseado; sin embargo, se ha hecho un buen trabajo con respecto a la administración de la deuda pública. Este logro no tiene una gran notoriedad ni tiene un impacto que la población pueda percibir claramente, pero esta clase de acciones nos alejan cada vez más de la posibilidad de vivir nuevamente una crisis como la de 1995 y eso no es un asunto menor.

17 mayo, 2006

PIB en el primer trimestre de 2006

Clasif. B

Hoy se dio a conocer el Producto Interno Bruto (PIB) real de México del primer trimestre de 2006. El crecimiento del PIB fue 5.5 por ciento con respecto al mismo trimestre del año anterior. La cifra es muy buena aun cuando se presentó la ventaja de que el año pasado se tuvieron menos días laborales en el primer trimestre por las vacaciones de Semana Santa.

Las cifras desestacionalizadas muestran un crecimiento de 1.54 por ciento con respecto al trimestre anterior. Si se mantuviera este crecimiento durante todo el año se crecería 6.3 por ciento en el año. Tal vez la mejor noticia sea que el PIB industrial creció 7.0 por ciento anual después de haber presentado tasas de crecimiento muy bajas durante todo el año pasado.

De acuerdo a mis propios cálculos (con base en el trabajo de Hamilton) la probabilidad de que se haya presentado una recesión en el primer trimestre es prácticamente cero por ciento, aunque puede cambiar esta estimación al agregar el dato del segunto trimestre. De cualquier forma según estos cálculos llevamos 17 trimestres consecutivos de expansión en México (más información en mi página personal).

Lo más probable, hasta ahora, es que la economía mexicana crezca un poco más de 4 por ciento en 2006. La encuesta de abril de Banco de México con especialistas del sector privado muestra que se esperaba un crecimiento de 3.92 por ciento en promedio para 2006 pero seguramente esta cifra se revisará hacia arriba el siguiente mes.

Al parecer, no sólo será este el segundo fin de sexenio sin crisis sino que puede ser el año con mayor crecimiento económico de todo el sexenio de Vicente Fox.

23 marzo, 2006

Historia económica de México desde 1952

Clasif. B

La historia económica puede ayudar a prever las consecuencias de las diferentes opciones de política económica. Espero que sea de utilidad al lector el breve repaso de la historia económica de México de 1952 a la fecha que se presenta enseguida.

El periodo con mejores resultados en términos económicos del sigo XX mexicano es el comprendido entre 1958 y 1970 y es conocido con el nombre de "desarrollo estabilizador". Este periodo incluye las presidencias de Adolfo López Mateos (1658-1964) y Gustavo Díaz Ordaz (1964-1970).

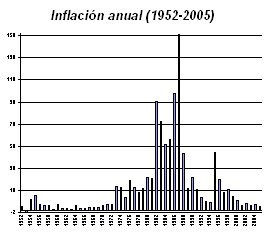

Durante el desarrollo estabilizador se lograron altas tasas de crecimiento económico y bajas tasas de inflación. De 1958 a 1970 el crecimiento del Producto Interno Bruto (PIB) promedió 6.3 por ciento mientras que la inflación promedio fue de sólo 2.6 por ciento.

El sexenio anterior, correspondiente al mandato de Adolfo Ruíz Cortines (1952-1958) también tuvo buenos resultados en términos de crecimiento económico (6.1 por ciento en promedio) pero la inflación (5.4 por ciento) es un poco más del doble a la registrada durante el desarrollo estabilizado, aunque es pequeña comparada con lo que se padecería después.

Los encargados de dirigir la política económica durante el desarrollo estabilizador fueron Antonio Ortiz Mena, secretario de Hacienda, y Rodrigo Gómez, presidente de Banco de México. Durante el desarrollo estabilizador se buscó que el gasto público no creciera si no había una forma sana de finaciarlo, la importancia de esto será evidente más adelante.

La historia económica puede ayudar a prever las consecuencias de las diferentes opciones de política económica. Espero que sea de utilidad al lector el breve repaso de la historia económica de México de 1952 a la fecha que se presenta enseguida.

El periodo con mejores resultados en términos económicos del sigo XX mexicano es el comprendido entre 1958 y 1970 y es conocido con el nombre de "desarrollo estabilizador". Este periodo incluye las presidencias de Adolfo López Mateos (1658-1964) y Gustavo Díaz Ordaz (1964-1970).

Durante el desarrollo estabilizador se lograron altas tasas de crecimiento económico y bajas tasas de inflación. De 1958 a 1970 el crecimiento del Producto Interno Bruto (PIB) promedió 6.3 por ciento mientras que la inflación promedio fue de sólo 2.6 por ciento.

El sexenio anterior, correspondiente al mandato de Adolfo Ruíz Cortines (1952-1958) también tuvo buenos resultados en términos de crecimiento económico (6.1 por ciento en promedio) pero la inflación (5.4 por ciento) es un poco más del doble a la registrada durante el desarrollo estabilizado, aunque es pequeña comparada con lo que se padecería después.

Los encargados de dirigir la política económica durante el desarrollo estabilizador fueron Antonio Ortiz Mena, secretario de Hacienda, y Rodrigo Gómez, presidente de Banco de México. Durante el desarrollo estabilizador se buscó que el gasto público no creciera si no había una forma sana de finaciarlo, la importancia de esto será evidente más adelante.

Hacia el final del desarrollo estabilizador hubo quien criticó la política económica gubernamental por considerar que los beneficios del crecimiento tardaban en llegar a los pobres y que la desigualdad económica del país iba en ascenso. Estas críticas fueron escuchadas por Luis Echeverría Álvarez quien gobernó al país de 1970 a 1976 e intentó beneficiar a los más necesitados con fuertes incrementos en el gasto público.

Lo primero que se logró con el gasto deficitario fue un incremento en la deuda pública y la aceleración de la inflación que en 1973 cerró en 21.4 por ciento. Además, el tipo de cambio que había permanecido desde 1954 en 12.5 pesos por dólar se devaluó en septiembre de 1976 hasta cotizarse en más de 20 pesos por dólar antes de terminar el año.

Lo primero que se logró con el gasto deficitario fue un incremento en la deuda pública y la aceleración de la inflación que en 1973 cerró en 21.4 por ciento. Además, el tipo de cambio que había permanecido desde 1954 en 12.5 pesos por dólar se devaluó en septiembre de 1976 hasta cotizarse en más de 20 pesos por dólar antes de terminar el año.

El gasto del gobierno mantuvo el elevado crecimiento económico que promedió 6.0 por ciento de 1971 a 1676 pero se perdió la estabilidad de precios, la inflación en el mismo lapso fue de 15.2 por ciento en promedio.

José López Portillo, presidente de 1976 a 1982, continuó con la política de gastar mucho más de lo que el gobierno tenía como ingreso. Al parecer, López Portillo pensaba que algunos nuevos yacimientos petroleros que fueron descubiertos a principios de1978 y los altos precios del crudo le permitían un alto nivel de gasto público y endeudó fuertemente al país.

La gravedad del endeudamiento se aprecia, por ejemplo, en el hecho de que en 1982 el país tuvo que pagar 14,000 millones de dólares por concepto de intereses de la deuda, lo que representaba casi la mitad de las exportaciones de bienes y servicios de esa época.

México se convierte un protagonista importante de la historia económica mundial cuando se ve obligado a interrumpir el pago de su deuda externa en 1982 iniciando con ello la crisis de la deuda. Varios países siguieron el ejemplo mexicano.

Como consecuencia de lo anterior el PIB decreció 0.5 por ciento en 1982 y 3.5 por ciento en 1983. La inflación promedio que se registro de 1977 a 1982 fue de 35.7 por ciento. Para rematar su sexenio López Portillo nacionaliza la banca.

Durante todo el periodo referido hasta ahora, México y algunos otros países latinoamericanos siguieron una política de industrialización basada en la sustitución de importaciones. Esta política consistía en proteger a los productores locales por medio de aranceles y cuotas de importación o, en algunos casos, por medio de la prohibición de importar productos extranjeros. A partir del sexenio de Miguel de la Madrid Hurtado (1982-1988) se empezaría a cambiar el modelo económico de México.

El gobierno de Miguel de la Madrid empezó en muy malas circunstancias debido a los errores de los dos sexenios anteriores. La inflación en 1982 era de 98.9 por ciento el crecimiento económico era negativo, la deuda pública era muy elevada y no se tenía acceso al crédito externo porque se dejó de pagar la deuda externa.

El gobierno intentó arreglar la situación disminuyento el déficit fiscal y renegociando la deuda externa tanto pública como privada, para ayudar a las empresas y que no cayera demasiado el empleo. El déficit público fue menor de 1983 a 1985 pero repuntó en 1986. El problema fue que los precios del petróleo se desplomaron, la mezcla mexicana de exportación pasó de 24.6 dólares por barril en noviembre de 1985 a 8.6 en julio de 1986. Las exportaciones petroleras cayeron de 14,767 millones de dólares en 1985 a 6,307 en 1986.

El país no pudo recuperarse en ese sexenio de la herencia de Echeverría y López Portillo. El PIB creció únicamente 0.3 por ciento en promedio de 1983 a 1988. La inflación tampoco pudo ser controlada y promedió 86.7 por ciento.

Como se mencionó con anterioridad, Miguel de la Madrid inició el cambio de modelo económico. Durante su gobierno se privatizaron muchas empresas públicas, México se unió en 1985 al GATT que después se convertiría en la Organización Mundial de Comercio (OMC) y redujo sus barreras al comercio exterior. Además, se empezó un proceso de desregulación de la economía.

El gobierno tenía participación en 1,155 empresas en 1982, cinco años después la cifra se redujo a 617. En 1993, el sector público conservaba sólo 258 empresas. En 1982 el 100 por ciento de las importaciones requerían un permiso previo, en 1993 sólo el 5 por ciento lo requería.

Hacia el final del sexenio, en 1987, el crecimiento económico volvió a ser negativo y la inflación repuntó de 63.7 por ciento en 1985 a 105.8 por ciento en 1986. Esta sería la segunda crisis de fin de sexenio.

Carlos Salinas de Gortari (1988-1994) continuó con el proceso de cambio económico. Continuó con la privatización de empresas públicas, la apertura al comercio exterior y la destregulación. En 1994 entró en vigor el tratado de libre comercio de América del Norte (TLCAN). Durante el gobierno de Salinas se abrieron varios de los sectores que hasta entonces estaban restringidos a mexicanos o al Estado y se aumentó el porcentaje permitido de propiedad extranjera en otros sectores y los bancos fueron vendidos de regreso al sector privado.

El gobierno logró bajar al inflación de 159.2 por ciento en 1987 a 51.7 por ciento en 1988 por medio de una política heterodoxa conocida como "Pacto". Por medio del Pacto los empresarios, los sindicatos y el gobierno negociaron menores aumentos en precios, salarios y tarifas públicas para combatir la inflación.

Los resultados económicos mejoraron durante el sexenio. En 1994 la inflación se había llevado a 7.1 por ciento y el promedio de 1989 a 1994 fue de 15.9 por ciento. El promedio de crecimiento en el mismo periodo fue de 3.9 por ciento.

Al inicio de la presidencia de Ernesto Zedillo Ponce de León (1994-2000) se presenta la tercera crisis de fin de sexenio. El PIB disminuyó 6.2 por ciento en 1995 y la inflación llegó a 52 por ciento al final del mismo año. El gobierno de Salinas había mantenido el tipo de cambio fijo a pesar de que las reservas internacionales se agotaban con rapidez ( en ese tiempo el monto de reservas no era dado a conocer públicamente). En diciembre de 1994 se inició la crisis cuando el gobierno de Zedillo se vio obligado a devaluar el peso. La crisis de 1995 representó la quiebra de los bancos y de muchas empresas.

La crisis fue muy profunda pero corta, en 1996 se alcanzó un crecimiento económico de 5.1 por ciento. Después de que la situación económica mejoró, Zedillo se planteó como meta que no hubiera otra crisis de fin de sexenio. El crecimiento de la economía de 1995 a 2000 fue, en promedio, 3.5 por ciento y la inflación fe 22.5 por ciento en el mismo lapso.

En el 2000 ya se había logrado volver a tener tasas de inflación de un sólo dígito, en diciembre de ese año la variación de los precios fue de 9 por ciento. Durante este sexenio la deuda pública externa se redujo casi a la mitad como proporción del PIB: em 1994 representaba el 21.1 por ciento y en 2000 se redujo al 10.4 por ciento.

Vicente Fox Quesada (2000-2006) ha mantenido el modelo económico heredado de sus antecesores. Aunque en 2001 el PIB presentó una caída de 0.1 por ciento no se puede hablar de una nueva crisis sexenal porque se mantuvo la estabilidad en los demás indicadores económicos como, por ejemplo, la inflación y el tipo de cambio.

El crecimiento de 2001 a 2005 promedió 1.9 por ciento y la inflación se encuentra bajo control y ha promediado, en el mismo lapso, 4.5 por ciento.

En este sexenio se ha logrado restablecer la estabilidad económica. Aunque el crecimiento del PIB no ha sido muy bueno, el país parece estar lejos de las devaluaciones, las altas tasas de inflación, los elevados déficit fiscales y la enorme deuda que tanto daño le hicieron en el pasado.

El reto ahora es acelerar el crecimiento sin descuidar la estabilidad que tanto trabajo ha costado conseguir.

18 marzo, 2006

Planisferio para el lunes.

Este lunes 20 de marzo se empezará a publicar Planisferio.

Se busca que este blog permita al lector de habla hispana estar informado de lo que sucede en el mundo. Cada autor se encargará de escribir acerca de su país natal o donde reside con la intención de que cualquier lector entienda la noticia aunque no tenga un conocimiento previo del país o del acontecimiento referido.

15 marzo, 2006

Planisferio

Estar enterado del acontecer mundial nunca había sido tan fácil. Muy pronto llegará hasta la comodidad de su casa u oficina: Planisferio.

24 febrero, 2006

Productividad en México

Clasif. B

Si se busca "productividad en México" en Google aparece, en la primera página de resultados, un vínculo a este blog. Lo que Google encuentra es una entrada que escribí acerca de tipo de cambio y productividad. Sin embargo, no creo que sea eso lo que quieran ver quienes hacen la búsqueda y llegan a este sitio. Por eso he decidido escribir acerca de la productividad en México.

Creo que se debe empezar por definir qué se puede entender por productividad. Básicamente, la productividad se refiere a cuánto se puede producir con una cierta cantidad de factores de producción (principalmente, trabajo y capital) .

Lo que se mide normalmente es la productividad del trabajo, es decir, cuánto se produce por persona ocupada o por horas hombre trabajadas. Aunque se mida la productividad del trabajo, también es importante el capital porque una persona logrará producir más si cuenta con las máquinas, herramientas y lugar de trabajo adecuados.

De esta forma, un aumento de la productividad se refiere a producir más con la misma cantidad de trabajo, producir lo mismo con menos trabajo o producir más con menos trabajo.

La gráfica que se muestra a continuación contiene una comparación de la evolución de la productividad en varios países. Lo que se grafica son índices por lo que no importa su nivel, sólo su variación. De los países que se comparan, el que más ha aumentado su productividad es Corea, seguido de lejos por Estados Unidos.

México ocupa el tercer lugar y se encuentra por encima de varios países desarrollados. Esto quiere decir que México ha aumentado su productividad más que esos países de 1993 a 2004 pero no que sea más productivo (recuérdese que no podemos comparar el nivel de los índices, sólo sus variaciones).

Si se busca "productividad en México" en Google aparece, en la primera página de resultados, un vínculo a este blog. Lo que Google encuentra es una entrada que escribí acerca de tipo de cambio y productividad. Sin embargo, no creo que sea eso lo que quieran ver quienes hacen la búsqueda y llegan a este sitio. Por eso he decidido escribir acerca de la productividad en México.

Creo que se debe empezar por definir qué se puede entender por productividad. Básicamente, la productividad se refiere a cuánto se puede producir con una cierta cantidad de factores de producción (principalmente, trabajo y capital) .

Lo que se mide normalmente es la productividad del trabajo, es decir, cuánto se produce por persona ocupada o por horas hombre trabajadas. Aunque se mida la productividad del trabajo, también es importante el capital porque una persona logrará producir más si cuenta con las máquinas, herramientas y lugar de trabajo adecuados.

De esta forma, un aumento de la productividad se refiere a producir más con la misma cantidad de trabajo, producir lo mismo con menos trabajo o producir más con menos trabajo.

La gráfica que se muestra a continuación contiene una comparación de la evolución de la productividad en varios países. Lo que se grafica son índices por lo que no importa su nivel, sólo su variación. De los países que se comparan, el que más ha aumentado su productividad es Corea, seguido de lejos por Estados Unidos.

México ocupa el tercer lugar y se encuentra por encima de varios países desarrollados. Esto quiere decir que México ha aumentado su productividad más que esos países de 1993 a 2004 pero no que sea más productivo (recuérdese que no podemos comparar el nivel de los índices, sólo sus variaciones).

Las medidas no son iguales para todos los países porque algunos miden la productividad con respecto a las personas ocupadas y otros con respecto a las horas hombre trabajadas. En México, se refiere a las horas hombre trabajadas en el sector manufacturero. Los datos de todos los países se pueden encontrar en el INEGI.

Creo que el lector estará interesado en conocer algunas cifras. Las tasas de crecimiento porcentual promedio de 1994 a 2004 son 9.4 para Corea, 5.4 para Estados Unidos, 4.9 para México, 3.8 para Alemania, 2.9 para Japón, 2.8 para el Reino Unido y 2.6 para Canadá.

Por otro lado, las tasas de crecimento porcentual para México en los distintos años son: 9.9 en 1994, 4.9 en 1995, 9.0 en 1996, 4.1 en1997, 4.2 en1998, 1.9 en1999, 4.8 en 2000, 0.8 en 2001, 4.9 en 2002, 3.4 en 2003 y 5.7 en 2004.

Los países desarrollados tienen un mayor nivel de productividad que los del tercer mundo y dependen de la innovación para seguir aumentando su productividad mientras que los del tercer mundo pueden aumentarla adoptando tecnología usada en el primer mundo e invirtiendo en capital, por ejemplo.

Espero que haya sido de utilidad lo que escribí, de ser así agradecería que se dejara un comentario.

Suscribirse a:

Entradas (Atom)