Con el año nuevo llegó una caída en los precios internacionales del petróleo. Hoy, la mezcla mexicana de exportación se cotiza en 40.44 dólares por barril mientras que el precio promedio que se espera en los Criterios Generales de Política Económica que acompañan a la Ley de Ingresos y al Presupuesto de Egresos de la Federación es de 42.5 dólares por barril. Es decir, si no se recupera el precio del petróleo, los ingresos serán menores a los presupuestados y se tendrá que recortar el gasto.

El futuro próximo de las finanzas del país dependen de si el precio del petróleo continúa cayendo o si vuelve a crecer. Tal vez como mexicanos nos sintamos predestinados a la catástrofe pero parece haber más razones para creer que el precio del petróleo se recuperará.

La persona de quien más he aprendido acerca del mercado petrolero se llama James D. Hamilton y su blog, creo que ya lo he dicho antes, es el blog de economía que más me gusta. Pues Hamilton ha publicado una entrada en el que habla precisamente de esto. Es mejor ir a ver su argumentación pero si no saben inglés o prefieren los resúmenes, aquí está uno:

El precio del petróleo pudo haber caído debido a un cambio de automóviles con alto consumo de combustible por vehículos que consuman menos gasolina o por la caída en la demanda de energía de China o por el crecimiento de la oferta petrolera de Arabia Saudita. Todas estas eran posibilidades que tenían contemplado los analistas y que de haberse materializado hubieran disminuído el precio del petróleo permanentemente. Pero la demanda de gasolina en Estados Unidos continúa creciendo al igual que la demanda de energía de China. Además, la producción petrolera de Arabia Saudita ha caído, así que no va por ahí.

La caída del precio del petroleo ha coincidido con la caída en los inventarios de petróleo de Estados Unidos. Hamilton cree que había gente que mantenía reservas de crudo buscando especular con el precio creciente del mismo y que ahora muchos de ellos han decidido vender lo que tienen y por eso han caído los inventarios. Estas ventas han representado 25 millones de barriles en las últimas cinco semanas, suficiente para que el precio del crudo baje.

Si esto es correcto, cuando los especuladores hayan terminado de vender sus inventarios la oferta extra del petróleo dejará de existir y volveremos a la situación normal de alto crecimiento en la demanda de crudo y precios elevados. Hamilton podría equivocarse, pero su argumento es muy bueno así que si tienen unos cuantos millones de dólares pueden comprar petróleo, guardarlo unos meses y venderlo con una buena ganancia en unos meses.

19 enero, 2007

30 noviembre, 2006

4 mil millones de dólares de subsidio a la contaminación

Clasif. B

En una entrada anterior critiqué el hecho de que en México se subsidia el precio de la gasolina. Ahora, la Secretaría de Hacienda emitió un comunicado de prensa que revela el costo de esta medida.

El costo, de enero a octubre de 2006, derivado de que la gasolina en México cueste menos que en Estados Unidos ha sido de 46,396 millones de pesos (poco más de 4,250 millones de dólares). Del costo total, 18,000 millones corresponden a la gasolina Magna, 2,475 millones a la gasolina Premium y 25,842 millones al Diesel.

En el mismo comunicado se encuentra la diferencia de precios promedio de enero a noviembre que existe entre los combustibles que se venden en México y sus equivalentes en Estados Unidos. La Premium costó, en promedio, 3.98 por ciento más en Estados Unidos. Las cifras correspondientes a la Magna y al Diesel son 14.36 y 49.62 por ciento, respectivamente.

Es una lástima que se gaste el dinero del gobierno en subsidiar a los más ricos y que se fomente el uso del automóvil a pesar del enorme problema a nivel mundial que representa la contaminación ambiental.

En una entrada anterior critiqué el hecho de que en México se subsidia el precio de la gasolina. Ahora, la Secretaría de Hacienda emitió un comunicado de prensa que revela el costo de esta medida.

El costo, de enero a octubre de 2006, derivado de que la gasolina en México cueste menos que en Estados Unidos ha sido de 46,396 millones de pesos (poco más de 4,250 millones de dólares). Del costo total, 18,000 millones corresponden a la gasolina Magna, 2,475 millones a la gasolina Premium y 25,842 millones al Diesel.

En el mismo comunicado se encuentra la diferencia de precios promedio de enero a noviembre que existe entre los combustibles que se venden en México y sus equivalentes en Estados Unidos. La Premium costó, en promedio, 3.98 por ciento más en Estados Unidos. Las cifras correspondientes a la Magna y al Diesel son 14.36 y 49.62 por ciento, respectivamente.

Es una lástima que se gaste el dinero del gobierno en subsidiar a los más ricos y que se fomente el uso del automóvil a pesar del enorme problema a nivel mundial que representa la contaminación ambiental.

08 noviembre, 2006

Gasolina subsidiada

Clasif. B

Actualmente, la gasolina de 87 octanos (Magna) en México recibe un subsidio que hace que su precio sea más bajo que el que tiene en Estados Unidos. Esta es una política nociva que carece de racionalidad económica.

El aumento internacional en el precio del petróleo ha provocado aumentos significativos en el precio de la gasolina en casi todo el mundo. Sin embargo, en México el precio de la gasolina se actualiza a una tasa anualizada de 4 por ciento con excepción de la que se vende en la frontera que, normalmente, coincide con el precio que tiene en el país fronterizo para evitar que los automovilistas crucen la frontera para llenar sus tanques en donde se vende más barato el combustible.

A partir del 6 de mayo se modificó la forma en que se fija el precio de la gasolina en la frontera norte haciendo que coincida con el nivel mínimo que registró en la semana del 11 al 17 de abril de 2006. Este cambio implica una caída en el precio de la gasolina fronteriza.

Una parte de los mayores ingresos gubernamentales derivados del aumento en el precio del petróleo se desperdician en un subsidio a la gasolina en lugar de usarse para algún fin benéfico para el país.

Existen dos razones principales por las cuales el subsidio a la gasolina es perjudicial para el país. La primera es que el subsidio se entrega a los estratos más ricos de la población (aquéllos que tienen coche) por lo que empeora la distribución del ingreso. La otra razón es que se subsidia una actividad altamente contaminante con lo que se promueve el deterioro ambiental del país (del planeta).

El gobierno debería hacer justo lo opuesto: aumentar los impuestos que cobra sobre el consumo de la gasolina. Para subsanar la escasez de recursos que enfrenta el gobierno, se ha propuesto gravar a las medicinas y a los alimentos, medida que afectaría a las familias pobres del país que dedican una alta proporción de su ingreso a su alimentación. Sería mejor obtener una parte de los ingresos que necesita el gobierno con un impuesto a la gasolina que pagarían los que tienen mayores ingresos y que tendría el efecto de desalentar el uso del automóvil y sus efectos contaminantes.

Gregory Mankiw ha encontrado más razones para aumentar los impuestos sobre la gasolina, aunque algunas son más importantes para Estados Unidos que para México. Mankiw también se ha dedicado a coleccionar economistas destacados que apoyan un aumento en los impuestos a la gasolina, a este grupo lo llama el Club Pigou.

En México se hace lo contrario. Lo más extraño es que los funcionarios más importantes de la Secretaría de Hacienda son aversos a distorsionar los precios a través de impuestos no generalizados y subsidios, pero subsidian uno de los bienes que mayores efectos colaterales negativos (externalidades negativas) tienen. ¡Maldita sea!

Actualmente, la gasolina de 87 octanos (Magna) en México recibe un subsidio que hace que su precio sea más bajo que el que tiene en Estados Unidos. Esta es una política nociva que carece de racionalidad económica.

El aumento internacional en el precio del petróleo ha provocado aumentos significativos en el precio de la gasolina en casi todo el mundo. Sin embargo, en México el precio de la gasolina se actualiza a una tasa anualizada de 4 por ciento con excepción de la que se vende en la frontera que, normalmente, coincide con el precio que tiene en el país fronterizo para evitar que los automovilistas crucen la frontera para llenar sus tanques en donde se vende más barato el combustible.

A partir del 6 de mayo se modificó la forma en que se fija el precio de la gasolina en la frontera norte haciendo que coincida con el nivel mínimo que registró en la semana del 11 al 17 de abril de 2006. Este cambio implica una caída en el precio de la gasolina fronteriza.

Una parte de los mayores ingresos gubernamentales derivados del aumento en el precio del petróleo se desperdician en un subsidio a la gasolina en lugar de usarse para algún fin benéfico para el país.

Existen dos razones principales por las cuales el subsidio a la gasolina es perjudicial para el país. La primera es que el subsidio se entrega a los estratos más ricos de la población (aquéllos que tienen coche) por lo que empeora la distribución del ingreso. La otra razón es que se subsidia una actividad altamente contaminante con lo que se promueve el deterioro ambiental del país (del planeta).

El gobierno debería hacer justo lo opuesto: aumentar los impuestos que cobra sobre el consumo de la gasolina. Para subsanar la escasez de recursos que enfrenta el gobierno, se ha propuesto gravar a las medicinas y a los alimentos, medida que afectaría a las familias pobres del país que dedican una alta proporción de su ingreso a su alimentación. Sería mejor obtener una parte de los ingresos que necesita el gobierno con un impuesto a la gasolina que pagarían los que tienen mayores ingresos y que tendría el efecto de desalentar el uso del automóvil y sus efectos contaminantes.

Gregory Mankiw ha encontrado más razones para aumentar los impuestos sobre la gasolina, aunque algunas son más importantes para Estados Unidos que para México. Mankiw también se ha dedicado a coleccionar economistas destacados que apoyan un aumento en los impuestos a la gasolina, a este grupo lo llama el Club Pigou.

En México se hace lo contrario. Lo más extraño es que los funcionarios más importantes de la Secretaría de Hacienda son aversos a distorsionar los precios a través de impuestos no generalizados y subsidios, pero subsidian uno de los bienes que mayores efectos colaterales negativos (externalidades negativas) tienen. ¡Maldita sea!

05 septiembre, 2006

Galbraith, Keynes, Mankiw y Hawking.

Clasif. B

Hace poco terminé de leer un libro de John Kenneth Galbraith llamado El Dinero y quiero compartir algunas citas de este libro y de otras lecturas que he hecho recientemente y que se relacionan de alguna forma. Galbraith fue un economista norteamericano muy reconocido que defendió muchas ideas heterodoxas en economía. Murió hace poco, el 29 de abril de 2006, a los 97 años aunque en México fue mucho más recordada la muerte del Changoleón un día después.

El Dinero es un libro acerca de la historia del dinero en el mundo aunque en algún punto del libro a Galbraith se le olvida esto y empieza a hablar exclusivamente de lo que sucede en Estados Unidos. Es un muy buen libro que contiene unas partes muy amenas y otras tediosas y muy recomendable para aquéllos que se interesen en el tema. Aprovecho para agradecer a Santiago, mi tío, por regalarme el libro.

Los latinoaméricanos acostumbramos pensar que hay sucesos que sólo acontecen en nuestro país. Es común escuchar la frase "esto sólo pasa en México" pero yo creo que la misma frase debe escucharse en Argentina, Ecuador o Guatemala cambiando el nombre del país. Por ejemplo, la gente tiende a pensar que sólo los políticos de su país tienen la manía de querer tapar el sol con un dedo. Galbraith muestra en su libro que ésta es una costumbre antigua que también se dá en el primer mundo.

Galbraith menciona que "tratar de exorcisar el desastre económico diciendo que no existe" es una acción curativa que siempre ha gozado de prestigio aunque no hay pruebas de que alguna vez haya sido eficaz. Menciona varios ejemplos de esta situación, aquí cito uno de ellos: "En noviembre de 1820, un mes fatídico que siguió al crac del año anterior, el presidente Monroe expuso al Congreso la 'próspera y feliz' situación del país, añadiendo que 'es imposible presenciar un espectáculo tan satisfactorio, tan glorioso, sin sentirse embargado por el más profundo y agradecido reconocimiento al Supremo Hacedor de Todo lo Bueno, por tan pródigos e inestimables dones".

El capítulo XVI de El Dinero lleva por título "El advenimiento de John Maynard Keynes" y yo como firme partidario de las ideas keynesianas quiero citar varias partes de este capítulo. Con respecto a la Teoría General de la Ocupación, el Interés y el Dinero, la obra más importante de Keynes, Galbraith dice que "Durante mucho tiempo, Keynes había despertado los recelos de sus colegas por la claridad de su estilo y de sus ideas, dircunstancias que a menudo se daban juntas. En la Teoría General desmintió esta fama académica. Es una obra profundamente oscura, mal escrita y publicada prematuramente". Tiene razón, a pesar de su importancia debido a las ideas que contiene, la Teoría General es un libro muy difícil. No creí que a pesar de mi formación como economista me fuera a costar tanto trabajo leerlo, incluso tendré que volverlo a leer para entenderlo completamente.

Más adelante, Galbraith muestra lo revolucionario del libro de Keynes. Hace referencia a la llamada Ley de Say que dice que la oferta en la economía es siempre igual a la demanda porque el ingreso que reciben los productores y empleados por su trabajo les da el poder adquisitivo necesario para comprar todo lo producido.

En El Dinero se lee "Antes de Keynes, la Ley de Say había regido en economía durante más de un siglo. Y la regla no era casual: la aceptación de la Ley de Say era, en alto grado, la prueba que servía para distinguir a los economistas sensatos de los chiflados. Hasta finales de los años treinta, ningún aspirante al doctorado en una Universidad americana importante, que hablase en serio de la falta de poder adquisitivo como causa de la depresión, aprobaría sus exámenes. Sería un hombre que sólo veía la superficie de las cosas y era indigno de codearse con los eruditos. La Ley de Say es el ejemplo más elocuente de la estabilidad de las ideas económicas, incluso cuando éstas son equivocadas." Keynes se atrevió a decir que podía darse el caso de que la demanda fuera insuficiente y que esto provocaría recesiones en la economía. En su libro, Keynes no duda en criticar a los economistas más prestigiados de su época mencionándolos directamente.

Gregory Mankiw, uno de los mejores macroeconomistas contemporáneos, sostiene opiniones similares a las de Galbraith con respecto al libro de Keynes en un artículo titulado El Macroeconomista como Científico e Ingeniero en el que describe la evolución de la macroeconomía En el artículo destaca las diferencias entre los macroeconomistas científicos que son aquéllos orientados hacia la teoría y el rigor matemático de los modelos y los macroeconomistas ingenieros que son los más preocupados por la aplicación práctica de los conocimientos y las soluciones a los problemas económicos de los países.

Mankiw, al hablar de la Gran Depresión afirma que "La Teoría General de John Maynard Keynes fue el punto de unión en las discusiones profesionales acerca de cómo entender estos acontecimientos".

Más adelante, Mankiw menciona que "Cuando un economista moderno lee la Teoría General, la experiencia es tanto estimulante como frustrante. Por un lado, el libro es el trabajo de una gran mente aplicado a un problema social cuya actualidad e importancia no puede ser cuestionada. Por otro lado, a pesar de que el libro es extensivo en su análisis, de alguna forma parece incompleto desde el punto de vista lógico. Demasiados puntos quedan incompletos. El lector se queda preguntandose, ¿cuál, precisamente, es el modelo económico que mantiene unidas todas las piezas?

Mankiw también afirma que "En términos de ciencia, la Teoría General fue un éxito notable. La revolución que inspiró atrajo varias de las mejores mentes jóvenes de su su época. Sus resultados prodigiosos ofrecieron una nueva forma de entender las fluctuaciones económicas de corto plazo. Refleccionando acerca de estos acontecimientos, Samuelson ofrece un pequeño resumen: 'La revolución Keynesiana fue el evento más significativo en la ciencia económica del siglo 20'. Su forma de pensar la comparten varios economistas de su generación".

Al inicio de su artículo, Mankiw menciona que los economistas acostumbran presentarse como científicos y añade que "Nuestros colegas en el departamento de física al otro lado del campus pueden encontrar simpático que los veamos como primos cercanos". Es cierto, he escuchado varias veces a economistas comparar los modelos económicos con modelos físicos pero por primera vez he leído lo contrario y de parte de un físico muy sobresaliente: Stephen Hawking. Con una cita de su ensayo titulado el Origen del Universo en la que compara la teoría del Big Bang con sucesos económicos se cierra esta entrada del blog: "En tiempo real, el universo comenzaría su expansuón con un radio muy pequeño. Al principio la expansión sería la que se denomina inflacionaria, es decir, el universo doblaría de tamaño cada pequña fracción de segundo, del mismo modo que en ciertos países doblan los precios cada año".

Más adelante, añade que "La inflación fue también beneficiosa en cuanto que creó todos los elementos del universo casi literalmente de la nada...¿De dónde vinieron todas esas partículas?...La respuesta es que constituía un préstamo de la energía gravitatoria del universo. Éste tiene una enormedeuda de energía gravitatoria negativa que equilibra exactamente la energía positiva de la materia. Durante el periodo inflacionario el universo recibió un considerable préstamo de su energía gravitatoria para financiar la creación de más materia. El resultado constituyó un triunfo de la economía keynesiana: un vigoroso universo en expansión, rebosante de objetos materiales. Hasta el final del universo no habrá que pagar la deuda de energía gravitatoria".

La gran diferencia entre economistas y físicos es que los primeros se comparan con los segundos para que sus modelos parezcan más rigurosos del punto de vista científico mientras que Hawking hace uso de la metáfora económica para hacer accesible al lector un concepto muy complicado.

Hace poco terminé de leer un libro de John Kenneth Galbraith llamado El Dinero y quiero compartir algunas citas de este libro y de otras lecturas que he hecho recientemente y que se relacionan de alguna forma. Galbraith fue un economista norteamericano muy reconocido que defendió muchas ideas heterodoxas en economía. Murió hace poco, el 29 de abril de 2006, a los 97 años aunque en México fue mucho más recordada la muerte del Changoleón un día después.

El Dinero es un libro acerca de la historia del dinero en el mundo aunque en algún punto del libro a Galbraith se le olvida esto y empieza a hablar exclusivamente de lo que sucede en Estados Unidos. Es un muy buen libro que contiene unas partes muy amenas y otras tediosas y muy recomendable para aquéllos que se interesen en el tema. Aprovecho para agradecer a Santiago, mi tío, por regalarme el libro.

Los latinoaméricanos acostumbramos pensar que hay sucesos que sólo acontecen en nuestro país. Es común escuchar la frase "esto sólo pasa en México" pero yo creo que la misma frase debe escucharse en Argentina, Ecuador o Guatemala cambiando el nombre del país. Por ejemplo, la gente tiende a pensar que sólo los políticos de su país tienen la manía de querer tapar el sol con un dedo. Galbraith muestra en su libro que ésta es una costumbre antigua que también se dá en el primer mundo.

Galbraith menciona que "tratar de exorcisar el desastre económico diciendo que no existe" es una acción curativa que siempre ha gozado de prestigio aunque no hay pruebas de que alguna vez haya sido eficaz. Menciona varios ejemplos de esta situación, aquí cito uno de ellos: "En noviembre de 1820, un mes fatídico que siguió al crac del año anterior, el presidente Monroe expuso al Congreso la 'próspera y feliz' situación del país, añadiendo que 'es imposible presenciar un espectáculo tan satisfactorio, tan glorioso, sin sentirse embargado por el más profundo y agradecido reconocimiento al Supremo Hacedor de Todo lo Bueno, por tan pródigos e inestimables dones".

El capítulo XVI de El Dinero lleva por título "El advenimiento de John Maynard Keynes" y yo como firme partidario de las ideas keynesianas quiero citar varias partes de este capítulo. Con respecto a la Teoría General de la Ocupación, el Interés y el Dinero, la obra más importante de Keynes, Galbraith dice que "Durante mucho tiempo, Keynes había despertado los recelos de sus colegas por la claridad de su estilo y de sus ideas, dircunstancias que a menudo se daban juntas. En la Teoría General desmintió esta fama académica. Es una obra profundamente oscura, mal escrita y publicada prematuramente". Tiene razón, a pesar de su importancia debido a las ideas que contiene, la Teoría General es un libro muy difícil. No creí que a pesar de mi formación como economista me fuera a costar tanto trabajo leerlo, incluso tendré que volverlo a leer para entenderlo completamente.

Más adelante, Galbraith muestra lo revolucionario del libro de Keynes. Hace referencia a la llamada Ley de Say que dice que la oferta en la economía es siempre igual a la demanda porque el ingreso que reciben los productores y empleados por su trabajo les da el poder adquisitivo necesario para comprar todo lo producido.

En El Dinero se lee "Antes de Keynes, la Ley de Say había regido en economía durante más de un siglo. Y la regla no era casual: la aceptación de la Ley de Say era, en alto grado, la prueba que servía para distinguir a los economistas sensatos de los chiflados. Hasta finales de los años treinta, ningún aspirante al doctorado en una Universidad americana importante, que hablase en serio de la falta de poder adquisitivo como causa de la depresión, aprobaría sus exámenes. Sería un hombre que sólo veía la superficie de las cosas y era indigno de codearse con los eruditos. La Ley de Say es el ejemplo más elocuente de la estabilidad de las ideas económicas, incluso cuando éstas son equivocadas." Keynes se atrevió a decir que podía darse el caso de que la demanda fuera insuficiente y que esto provocaría recesiones en la economía. En su libro, Keynes no duda en criticar a los economistas más prestigiados de su época mencionándolos directamente.

Gregory Mankiw, uno de los mejores macroeconomistas contemporáneos, sostiene opiniones similares a las de Galbraith con respecto al libro de Keynes en un artículo titulado El Macroeconomista como Científico e Ingeniero en el que describe la evolución de la macroeconomía En el artículo destaca las diferencias entre los macroeconomistas científicos que son aquéllos orientados hacia la teoría y el rigor matemático de los modelos y los macroeconomistas ingenieros que son los más preocupados por la aplicación práctica de los conocimientos y las soluciones a los problemas económicos de los países.

Mankiw, al hablar de la Gran Depresión afirma que "La Teoría General de John Maynard Keynes fue el punto de unión en las discusiones profesionales acerca de cómo entender estos acontecimientos".

Más adelante, Mankiw menciona que "Cuando un economista moderno lee la Teoría General, la experiencia es tanto estimulante como frustrante. Por un lado, el libro es el trabajo de una gran mente aplicado a un problema social cuya actualidad e importancia no puede ser cuestionada. Por otro lado, a pesar de que el libro es extensivo en su análisis, de alguna forma parece incompleto desde el punto de vista lógico. Demasiados puntos quedan incompletos. El lector se queda preguntandose, ¿cuál, precisamente, es el modelo económico que mantiene unidas todas las piezas?

Mankiw también afirma que "En términos de ciencia, la Teoría General fue un éxito notable. La revolución que inspiró atrajo varias de las mejores mentes jóvenes de su su época. Sus resultados prodigiosos ofrecieron una nueva forma de entender las fluctuaciones económicas de corto plazo. Refleccionando acerca de estos acontecimientos, Samuelson ofrece un pequeño resumen: 'La revolución Keynesiana fue el evento más significativo en la ciencia económica del siglo 20'. Su forma de pensar la comparten varios economistas de su generación".

Al inicio de su artículo, Mankiw menciona que los economistas acostumbran presentarse como científicos y añade que "Nuestros colegas en el departamento de física al otro lado del campus pueden encontrar simpático que los veamos como primos cercanos". Es cierto, he escuchado varias veces a economistas comparar los modelos económicos con modelos físicos pero por primera vez he leído lo contrario y de parte de un físico muy sobresaliente: Stephen Hawking. Con una cita de su ensayo titulado el Origen del Universo en la que compara la teoría del Big Bang con sucesos económicos se cierra esta entrada del blog: "En tiempo real, el universo comenzaría su expansuón con un radio muy pequeño. Al principio la expansión sería la que se denomina inflacionaria, es decir, el universo doblaría de tamaño cada pequña fracción de segundo, del mismo modo que en ciertos países doblan los precios cada año".

Más adelante, añade que "La inflación fue también beneficiosa en cuanto que creó todos los elementos del universo casi literalmente de la nada...¿De dónde vinieron todas esas partículas?...La respuesta es que constituía un préstamo de la energía gravitatoria del universo. Éste tiene una enormedeuda de energía gravitatoria negativa que equilibra exactamente la energía positiva de la materia. Durante el periodo inflacionario el universo recibió un considerable préstamo de su energía gravitatoria para financiar la creación de más materia. El resultado constituyó un triunfo de la economía keynesiana: un vigoroso universo en expansión, rebosante de objetos materiales. Hasta el final del universo no habrá que pagar la deuda de energía gravitatoria".

La gran diferencia entre economistas y físicos es que los primeros se comparan con los segundos para que sus modelos parezcan más rigurosos del punto de vista científico mientras que Hawking hace uso de la metáfora económica para hacer accesible al lector un concepto muy complicado.

31 agosto, 2006

PIB en México al segundo trimestre de 2006

Clasif. B

El 16 de agosto, el Inegi dio a conocer las cifras del Producto Interno Bruto (PIB) de México correspondientes al segundo trimestre de 2006. El crecimiento anual del PIB fue 4.7 por ciento. Este resultado es muy bueno si se toma en cuenta que se trabajaron menos días en el segundo trimestre del año en curso que los que se trabajaron en el mismo trimestre del año anterior debido a que la fiesta de Semana Santa este año fue en abril y el año pasado fue en marzo.

Usando cifras desestacionalizadas que remueven, entre otros, los efectos de la Semana Santa se tiene que el crecimiento del PIB con respecto al primer trimestre fue de 1.49 por ciento. Esta cifra anualizada es igual a 6.1 por ciento. La economía mexicana se está expandiendo vigorosamente. Las cifras correspondientes a la probabilidad de recesión que publico cada trimestre en mi página personal reconocen el alto crecimiento del PIB por lo que la probabilidad de que México haya empezado el año con una recesión es de cero por ciento.

A pesar del alto crecimiento del producto en lo que va del año, el secretario de Hacienda, Francisco Gil Díaz, prevé que la economía crecerá únicamente 4.2 por ciento en todo el 2006. Como el crecimiento en el primer semestre promedia 5.1 por ciento, se necesita que el promedio del segundo semestre sea de 3.3 por ciento como máximo para que se cumplan las expectativas de Gil Díaz. La implicación del pronóstico del Secretario de Hacienda es que cuando menos uno de los dos últimos trimestres del año tendrían que presentar un crecimiento negativo ajustado por estacionalidad.

A pesar de que la economía norteamericana se está desacelerando, no creo que un crecimiento tan vigoroso de la economía mexicana se convierta en un decrecimiento en lo que queda del año. Las cifras con las que se cuenta hasta el momento no indican una desaceleración tan grave de la economía. Se puede esperar que el crecimiento en México sea menor durante el segundo semestre del año, pero la posición del encargado de la política fiscal en el país parece demasiado pesimista.

El 16 de agosto, el Inegi dio a conocer las cifras del Producto Interno Bruto (PIB) de México correspondientes al segundo trimestre de 2006. El crecimiento anual del PIB fue 4.7 por ciento. Este resultado es muy bueno si se toma en cuenta que se trabajaron menos días en el segundo trimestre del año en curso que los que se trabajaron en el mismo trimestre del año anterior debido a que la fiesta de Semana Santa este año fue en abril y el año pasado fue en marzo.

Usando cifras desestacionalizadas que remueven, entre otros, los efectos de la Semana Santa se tiene que el crecimiento del PIB con respecto al primer trimestre fue de 1.49 por ciento. Esta cifra anualizada es igual a 6.1 por ciento. La economía mexicana se está expandiendo vigorosamente. Las cifras correspondientes a la probabilidad de recesión que publico cada trimestre en mi página personal reconocen el alto crecimiento del PIB por lo que la probabilidad de que México haya empezado el año con una recesión es de cero por ciento.

A pesar del alto crecimiento del producto en lo que va del año, el secretario de Hacienda, Francisco Gil Díaz, prevé que la economía crecerá únicamente 4.2 por ciento en todo el 2006. Como el crecimiento en el primer semestre promedia 5.1 por ciento, se necesita que el promedio del segundo semestre sea de 3.3 por ciento como máximo para que se cumplan las expectativas de Gil Díaz. La implicación del pronóstico del Secretario de Hacienda es que cuando menos uno de los dos últimos trimestres del año tendrían que presentar un crecimiento negativo ajustado por estacionalidad.

A pesar de que la economía norteamericana se está desacelerando, no creo que un crecimiento tan vigoroso de la economía mexicana se convierta en un decrecimiento en lo que queda del año. Las cifras con las que se cuenta hasta el momento no indican una desaceleración tan grave de la economía. Se puede esperar que el crecimiento en México sea menor durante el segundo semestre del año, pero la posición del encargado de la política fiscal en el país parece demasiado pesimista.

18 agosto, 2006

¿Se acerca el fin de la deuda pública?

¿Se acerca el fin de la deuda pública?

El pago anticipado de deuda pública parece ser una muy buena noticia cuya publicación se da justo antes de las elecciones presidenciales; sin embargo, los recursos para el reembolso de la deuda provienen de ¡más deuda! Es válido preguntarse acerca de las razones que tiene

En San Luis Potosí, el presidente Vicente Fox presumió la disminución de la deuda externa, con respecto a ésta dijo que: "La tomamos arriba de 70 mil millones de dólares, y ya la hemos reducido a 50 mil millones, y la vamos a reducir más, a 40 mil millones. Primera vez que se reduce la carga pesada sobre los hombros del pueblo de México". (véase El Sol de México, 9 de agosto de 2006).

En el mismo evento también mencionó que "Cada Gobierno le metió al gasto y aumentó la deuda que hoy gravita sobre los hombros de todas y todos los mexicanos; por primera vez en la historia, un Gobierno responsable reduce de manera significativa la deuda externa”.

El titular del poder ejecutivo omitió que la deuda total (interna y externa) ha aumentado durante su sexenio, es decir, la deuda interna ha aumentado más de lo que ha disminuido la externa. Al considerar que la deuda total no ha disminuido, el discurso del presidente no parece tan positivo; a pesar de ello, la reducción de la deuda externa sigue siendo una buena noticia como se argumenta más adelante en este artículo.

Los dólares necesarios para el pago de la deuda provendrán de las reservas internacionales de Banco de México. El gobierno obtendrá los recursos para comprar una parte de las reservas internacionales por medio de la colocación de títulos de crédito en moneda nacional llamados Bonos de Desarrollo (Bondes D) en el mercado financiero mexicano.

Los Bondes D que se usen pagarán cupones en forma idéntica a los Bonos de Regulación Monetaria (BREMS) emitidos por Banco de México. Ésta institución retirará los BREMS que serán sustituidos por los Bondes D.

La estrategia a largo plazo es que los BREMS salgan paulatinamente de circulación y su lugar sea tomado por Bondes D que seguirán financiando la sustitución de deuda externa por deuda interna.

Estrategia añeja.

El canje de deuda externa por interna no es una novedad, esta estrategia se ha venido implementando por parte de

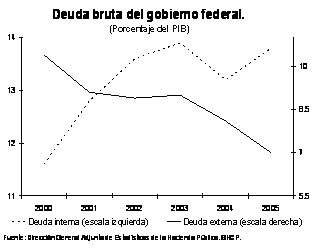

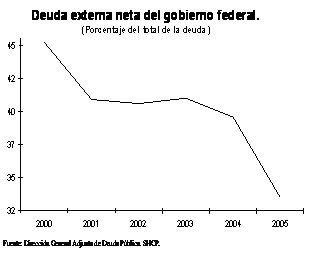

La deuda externa bruta del gobierno federal como porcentaje del PIB ha disminuido de 10.4 por ciento en

Por otro lado, la proporción de deuda externa neta del gobierno federal con respecto al total de la deuda neta ha caído de

Lo anterior nos muestra que el canje de deuda externa por interna ha representado un esfuerzo continuo y exitoso del gobierno en este sexenio. La reducción de la deuda externa como porcentaje del total de deuda se debe también a que toda la emisión de nueva deuda por parte del gobierno federal se ha llevado a cabo en el mercado interno. La lógica que sustenta a esta estrategia de administración de la deuda pública se expone en lo que resta del presente artículo.

Menor vulnerabilidad.

Una de las principales razones que tiene

El gobierno recibe ingresos por impuestos y otras contribuciones en pesos pero debe realizar el pago de la deuda externa en moneda extranjera, principalmente dólares. Esta falta de correspondencia entre ingresos y gastos del gobierno puede causar graves problemas a las finanzas del país si hay un cambio repentino en las condiciones económicas del exterior.

Si, por ejemplo, se devaluara el tipo de cambio los pagos de intereses y la amortización del capital de la deuda externa del gobierno crecerían en términos de la cantidad de pesos (devaluados) que se necesitan para hacer los pagos y, como el gobierno recibe sus ingresos en pesos, sería más difícil para el país hacer frente a sus obligaciones con el exterior. Si la devaluación es grande, el gobierno podría no tener recursos suficientes para pagar la deuda y se podría perder el control de una situación que, en principio, no debería representar ninguna dificultad.

Cuando se habla de que el cambio de deuda externa por deuda interna reduce la vulnerabilidad del país lo que se quiere decir es que con el canje se logra disminuir la probabilidad de que debido a una situación como la descrita anteriormente el gobierno federal se vea en dificultades para liquidar sus vencimientos de deuda.

Académicos recomiendan la misma estrategia.

La estrategia de canje de deuda externa por interna coincide con las recomendaciones que ofrecen algunos economistas en un documento de investigación llamado “Sudden Stops, the Real Exchange Rate, and Fiscal Sustainability: Argentina’s Lessons” (Paradas repentinas, el tipo de cambio real y sostenibilidad fiscal: Lecciones de Argentina) en el que destacan ciertos factores que influyeron en el desencadenamiento de la crisis argentina a principios de la presente década. Las recomendaciones que hacen los autores en su artículo tienen como fundamento las lecciones que deja la experiencia de la crisis económica en Argentina. Los autores del documento, publicado por el National Bureau of Economic Research (Buró Nacional de Investigación Económica, una prestigiada organización privada dedicada a la investigación) son: Guillermo Calvo, Alejandro Izquierdo y Ernesto Talvi.

En el trabajo de investigación mencionado es importante el concepto de los sudden stops, concepto que se refiere a que se detengan de forma repentina, severa y prolongada las entradas de capital a un país.

En el documento citado se concluye que las economías serán más vulnerables a sudden stops mientras más cerradas al comercio internacional sean, más fuertemente endeudadas se encuentren y más deuda denominada en dólares tengan.

Los países con deudas elevadas en dólares que experimenten un sudden stop se enfrentarán a la necesidad de un ajuste por medio de una devaluación de su moneda lo que elevará considerablemente sus pagos de deuda (por estar denominada en dólares). De esta forma, una situación que de otra forma hubiera sido manejable se vuelve un grave problema para el país de forma repentina. La apertura comercial es benéfica en este caso porque genera parte de los dólares necesarios para enfrentar los pagos de la deuda.

Los autores recomiendan, para disminuir la vulnerabilidad de las economías, que los gobiernos abran a sus países al comercio internacional y busquen emitir más deuda en moneda nacional. Agregan que se debe buscar que el plazo de la deuda sea lo más largo posible para evitar problemas de liquidez.

El manejo de la deuda en este sexenio en México parece haber seguido de cerca las recomendaciones de Calvo, Izquierdo y Talvi también con respecto al plazo de la deuda. El plazo promedio de la deuda pública interna ha aumentado de 539 días a finales del

Desarrollo del mercado financiero mexicano.

Una ventaja adicional que trae consigo el pago de deuda externa por medio de la emisión de deuda gubernamental en el mercado interno es que ayuda a desarrollar el mercado financiero en México al incrementar las opciones con las que cuentan los inversionistas que participan en el sistema financiero nacional.

El gobierno federal ha emitido deuda en instrumentos a tasa nominal fija con plazos de 3, 5, 7, 10 y hasta 20 años. Además, el mercado financiero cuenta con una gran variedad de títulos de deuda gubernamental.

Algunas de las características que ahora tienen varios títulos gubernamentales no estaban disponibles para el inversionista en el mercado mexicano hace apenas unos pocos años.

Reservas Internacionales.

Los altos precios del petróleo y el alto crecimiento que ha registrado el envío de remesas en los últimos años han contribuido a que las reservas internacionales se hayan incrementado de 33,554.9 millones de dólares en diciembre de

Un nivel elevado de reservas internacionales tiene la ventaja de darle mayor estabilidad al país porque se pueden usar para evitar variaciones violentas en el nivel del tipo de cambio, lo que desincentiva que se especule en contra del peso. Sin embargo, el rendimiento que obtiene Banco de México por invertir las reservas internacionales es muy bajo y, por lo tanto, resulta muy costoso mantener un valor elevado de reservas.

No hay forma de conocer el nivel óptimo de las reservas internacionales pero es probable que México tenga más de lo que necesita. De esta forma, el país puede sacar provecho de encontrar un buen uso para una porción de las reservas internacionales.

Una forma de aprovechar una parte de las reservas internacionales es usarlas para pagar una parte de la deuda externa, ésta es otra ventaja de la estrategia de canje de deuda que ha seguido el gobierno federal a través de

Más de lo que se esperaba.

La colocación de Bondes D para financiar el prepago de la deuda externa se hizo el jueves 10 de agosto y se obtuvieron 135,051 millones de pesos, lo que le permite a

El gobierno mexicano amortizará de forma adelantada al BID y al Banco Mundial 9,000 millones de dólares, este monto supera en 2,000 millones de dólares a lo que se había anunciado el 22 de junio. Además,

Como resultado de esta operación, la deuda externa se reducirá en 12,379 millones de dólares con lo que llegará a un nivel equivalente al 5.4 por ciento del PIB. Por su parte, la deuda externa como porcentaje del total de la deuda disminuirá a 27.3 por ciento.

En síntesis.

Vicente Fox no parece poder presumir tantos logros, con un impacto positivo en la opinión pública, como hubiera deseado; sin embargo, se ha hecho un buen trabajo con respecto a la administración de la deuda pública. Este logro no tiene una gran notoriedad ni tiene un impacto que la población pueda percibir claramente, pero esta clase de acciones nos alejan cada vez más de la posibilidad de vivir nuevamente una crisis como la de 1995 y eso no es un asunto menor.

17 mayo, 2006

PIB en el primer trimestre de 2006

Clasif. B

Hoy se dio a conocer el Producto Interno Bruto (PIB) real de México del primer trimestre de 2006. El crecimiento del PIB fue 5.5 por ciento con respecto al mismo trimestre del año anterior. La cifra es muy buena aun cuando se presentó la ventaja de que el año pasado se tuvieron menos días laborales en el primer trimestre por las vacaciones de Semana Santa.

Las cifras desestacionalizadas muestran un crecimiento de 1.54 por ciento con respecto al trimestre anterior. Si se mantuviera este crecimiento durante todo el año se crecería 6.3 por ciento en el año. Tal vez la mejor noticia sea que el PIB industrial creció 7.0 por ciento anual después de haber presentado tasas de crecimiento muy bajas durante todo el año pasado.

De acuerdo a mis propios cálculos (con base en el trabajo de Hamilton) la probabilidad de que se haya presentado una recesión en el primer trimestre es prácticamente cero por ciento, aunque puede cambiar esta estimación al agregar el dato del segunto trimestre. De cualquier forma según estos cálculos llevamos 17 trimestres consecutivos de expansión en México (más información en mi página personal).

Lo más probable, hasta ahora, es que la economía mexicana crezca un poco más de 4 por ciento en 2006. La encuesta de abril de Banco de México con especialistas del sector privado muestra que se esperaba un crecimiento de 3.92 por ciento en promedio para 2006 pero seguramente esta cifra se revisará hacia arriba el siguiente mes.

Al parecer, no sólo será este el segundo fin de sexenio sin crisis sino que puede ser el año con mayor crecimiento económico de todo el sexenio de Vicente Fox.

Suscribirse a:

Entradas (Atom)